Инвестиции в недвижимость Чехии сегодня: риски и возможности

Экономический кризис 2022 года положил конец длительному периоду ипотечного бума в Чехии. Стремясь сдержать инфляцию, Центробанк существенно повысил ключевую ставку, что привело к подорожанию кредитов, в том числе ипотечных.

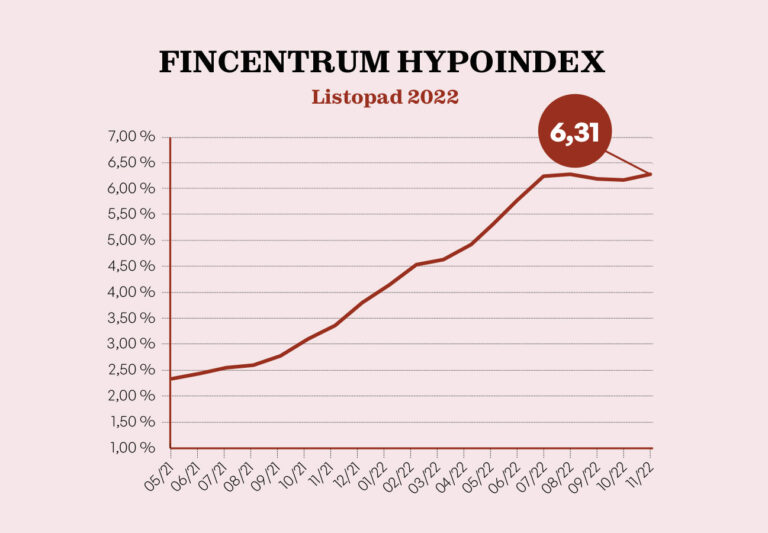

Согласно исследованию Hypoindex, в ноябре средняя ипотечная ставка в республике составила 6,31%. Для многих жителей это заградительное значение – далеко не каждая семья может платить взносы по такой ставке. Например, сегодня для ипотеки в 3,5 млн крон, оформленной на 25 лет, ежемесячный платеж будет составлять 23228 крон. Это на 6000 крон больше, чем годом ранее.

В результате количество и объем выданных ипотечных кредитов в межгодовом сравнении просели почти на 50%. Люди, которые еще недавно планировали купить жилье, отказались от этой идеи и начали искать варианты долгосрочной аренды. К ним добавились украинские беженцы, нашедшие работу и решившие улучшить условия проживания – в итоге спрос на арендные квартиры превысил предложение, чем арендаторы с удовольствием воспользовались, взвинтив цены до небывалых высот.

Снижение доступности ипотек логично отразилось и на рынке продажи недвижимости – он начал сжиматься. Но если на вторичное жилье цены пусть и медленно, но вполне наглядно снижаются, то с новостройками это происходит иначе. Застройщики стараются удержать цены на прежнем уровне, но предлагают различные солидные бонусы, которые в конечном счете заметно понижают итоговую стоимость объекта – бесплатное парковочное место, пространство для хранения вещей в подвале (sklep), дорогостоящая кухня. Другой распространенный бонус – софинансирование ипотеки, когда девелопер берет на себя значительную часть ежемесячных платежей.

Ипотечный поезд ушел?

В этой неоднозначной и нестабильной ситуации многие задаются вопросом: «Как поступить – продолжать снимать жилье или ввязаться в ипотеку?». При грамотном подходе и использовании всех предлагаемых застройщиками бонусов второй вариант однозначно является более выгодным и вполне реальным.

Для начала остановимся у процентной ставки. Сегодня многие девелоперы, чтобы подстегнуть продажи, предлагают потенциальным покупателям помощь в выплате ипотеки на таких условиях, что первые несколько лет финансирование обойдется под 3% вместо рыночных 6%. Например, за пражскую квартиру «2+кк» площадью 45 кв. метров вполне реально добиться ежемесячного платежа на уровне 13-14 тыс. крон, что уже выгоднее аренды. Загвоздка заключается в том, что для получения ипотеки клиент все равно должен будет показать банку доход, которого хватило бы на ежемесячный платеж по номинальной ставке в 6%. А таких покупателей немного.

«Финансирование покупки квартир на подобных условиях сегодня не редкость, а скорее даже стандарт. Практически все девелоперы, с которыми мы сотрудничаем, предлагают клиентам свое финансирование. Девелопер обязуется компенсировать часть ипотечной выплаты в течение трех лет с момента заключения сделки. По нынешним временам 3 года – большой срок. За это время можно ожидать, что ситуация с ценами нормализуется, и ипотечные ставки вернутся на нормальный уровень», - рассказала представитель компании Fortress Investments & Insurance Екатерина Самотёсова.

Через 10 лет человек на треть выплатит ипотеку, а его недвижимость с высокой степенью вероятности существенно вырастет в цене, и будет стоить уже не 4,5 млн, а все 7 млн крон. Тогда как десять лет проживания в арендуемой квартире не принесут ничего.

100 тыс. крон за квадратный метр в Праге – реальность

Кризис 2008-го подарил пражским девелоперам бесценный опыт выживания, который вместе с накопленными за последние годы резервами позволяет им достаточно уверенно чувствовать себя сегодня и удерживать цены, предоставляя лишь скрытые скидки в виде упомянутых солидных бонусов. Поэтому обвала рынка или массовых распродаж ждать точно не стоит.

Однако сегодня все чаще встречаются предложения по цене 100 тыс. крон/м², причем не только на апартаменты, а на полноценные жилые квартиры. Но самое главное – появилось пространство для торга, поэтому у объектов дороже 100 тыс. крон/м вполне реально сбить цену.

«Большие скидки с рыночной цены сегодня готовы давать девелоперы, которые хотят поскорее реализовать предыдущие проекты для финансирования следующих. Все понимают, что через два года ситуация нормализуется, поскольку спрос на недвижимость на самом деле никуда не делся, а лишь сместился во времени. Разумеется, ниже 100 тыс. за метр квадратный цена в Праге уже не упадет.

Таких предложений немного, но они встречаются. Если вы всерьез думаете о покупке квартиры, то и в нынешнее трудное время вы можете найти очень интересные варианты. Наша риэлторское агентство предлагает полный сервис клиентам включая заключение договоров на участие девелопера в финансирование ипотеки клиента», - отметил специалист по недвижимости Fortress Investments & Insurance Вит Смитка.

Покупка квартиры с ипотекой

Несколько недель назад четыре чешских банка (Česká spořitelna, Komerční banka, MONETA Money Bank, Oberbank) разрешили клиентам, которые решили продать недвижимость с ранее оформленной ипотекой, перевести ее на нового покупателя, но с сохранением старых условий. А условия эти весьма хороши – в предыдущие годы большинство ипотек выдавалось по ставкам от 1,9% до 2,5%.

С одной стороны, это прекрасная возможность найти квартиру с очень низким по нынешним временам ежемесячным ипотечным платежом. С другой – продавец такой квартиры будет осознавать привлекательность своего предложения, поэтому вряд ли захочет снижать цену ниже рыночных 120-130 тыс. крон/м².

Весьма вероятно, что в скором времени остальные банки решат не отставать от конкурентов и тоже введут услугу «переоформления ипотеки», но без достаточного предложения таких квартир рынок далеко не сдвинется.

Выгоднее аренды

Сегодня цены на пражскую недвижимость подталкивает вниз только уменьшение спроса. Однако критическим это давление не является. Его компенсируют подорожание строительных материалов и рабочей силы, но главное – никуда не делась многолетняя проблема дефицита жилья в Праге, вызванная крайне долгим и бюрократизированным процессом получения разрешений на строительство. Численность населения города тоже неизменно растет.

Как только спадет кризис, ипотеки вновь подешевеют, а спрос на недвижимость снова резко пойдет вверх.

«С учетом всех этих факторов, цена 100 тыс. крон за квадратный метр, финансирование покупки под 3% и ежемесячный платеж по ипотеке до 14 тыс. крон – это очень хорошие условия. Наше агентство помогает клиентам их добиться», - добавил Смитка.

Контакты агентства Fortress Investments & Insurance

Телефон:

+420 608 936 386

+420 728 319 404

Сайт: https://fortress.cz/

Email: info@fortress.cz